Finansinis stresas nėra tik nemalonus jausmas. Tai fiziologinis procesas, kuris laikui bėgant gali paveikti širdį, imuninę sistemą ir psichikos sveikatą. Problema ta, kad dauguma žmonių šią sąsają pastebi per vėlai – kai simptomai jau įsisenėję. Šiame tekste rasite konkrečius atpažinimo ženklus, moksliškai pagrįstus metodus ir praktinius žingsnius, kurie padeda sumažinti finansinio spaudimo žalą sveikatai.

Kaip atpažinti finansinio streso požymius?

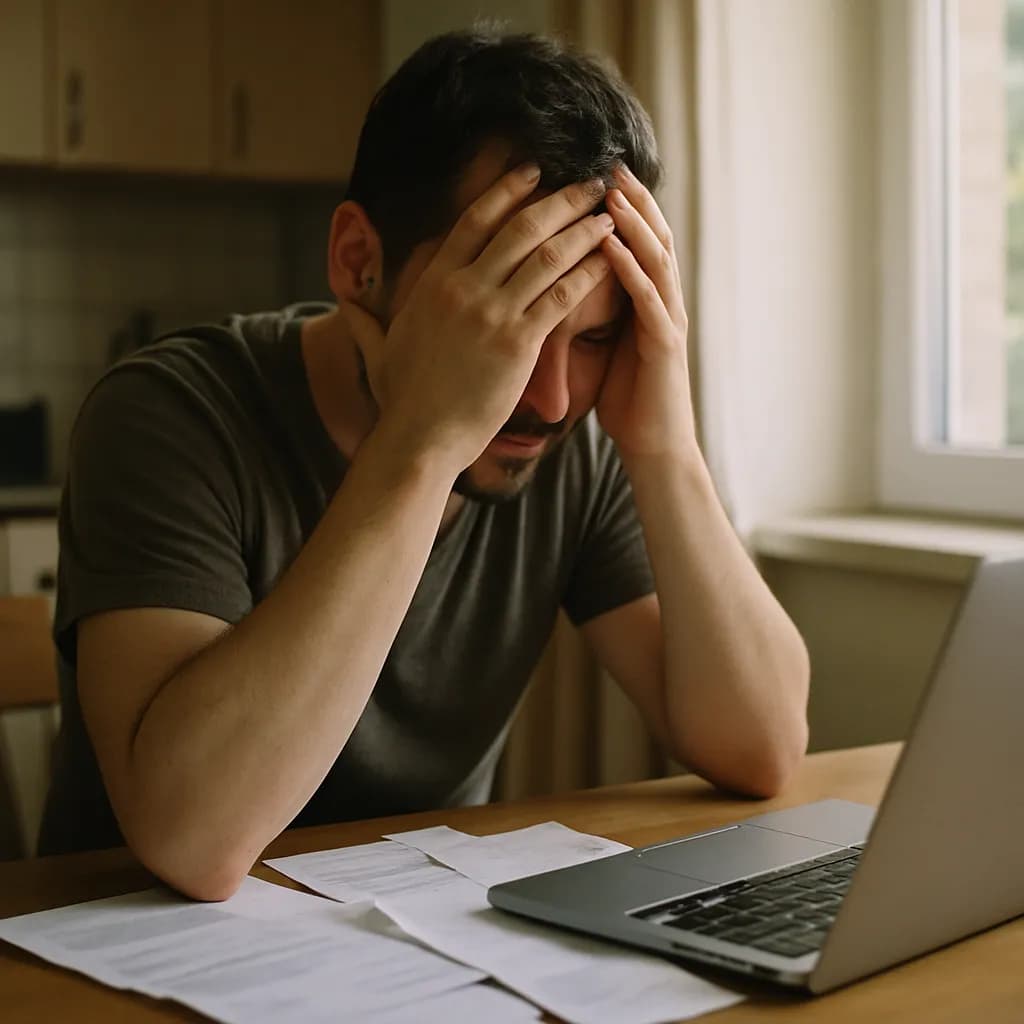

Finansinis stresas retai ateina su aiškiu perspėjimu. Dažniausiai jis kaupiasi tyliai – per dienas, savaites, kartais mėnesius – kol kūnas ir protas pradeda siųsti signalus, kurių nebeįmanoma ignoruoti.

Fiziniai simptomai dažnai būna pirmieji. Galvos skausmai, kurie atsiranda sekmadienio vakarą prieš naują savaitę. Pilvo diskomfortas be aiškios priežasties. Raumenų įtampa pečių ir kaklo srityje. Miegas, kuris nebeatkuria jėgų, nes mintys sukasi apie nesumokėtas sąskaitas ar artėjantį mokėjimą.

Emociniai požymiai – dirglumas, nerimas, sunkumas susikoncentruoti, jausmas, kad viskas vyksta per greitai ir nėra jokios kontrolės. Kai kurie žmonės pastebi, kad pradeda vengti finansinių temų: neatidaro laiškų, netiria banko sąskaitos, atideda pokalbius apie pinigus.

Kasdienybėje finansinis stresas gali pasireikšti subtiliai: impulsyvūs pirkiniai kaip trumpalaikis palengvėjimas, atsisakymas socialinių renginių dėl gėdos dėl pinigų trūkumo, nuolatinis palyginimas su kitų finansine padėtimi. Visa tai yra elgesio ženklai, kuriuos verta atpažinti.

Rizikos grupės – žmonės su nestabiliu pajamų šaltiniu, vieniši tėvai, jauni suaugusieji su studijų paskolomis, taip pat tie, kurie neseniai prarado darbą ar patyrė netikėtą didelę išlaidą. Jautrumas finansiniam stresui priklauso ir nuo ankstesnės patirties: jei vaikystėje šeimoje pinigų trūko, suaugus finansinis nerimas gali kilti greičiau ir stipriau.

Finansinio streso poveikis organizmui ir psichikai

Kai smegenys fiksuoja finansinę grėsmę, organizmas reaguoja taip pat kaip į bet kurią kitą pavojaus situaciją: išsiskiria kortizolis ir adrenalinas. Trumpuoju laikotarpiu tai padeda sutelkti dėmesį. Ilgainiui – kenkia.

Trumpalaikiai padariniai apima miego sutrikimus, apetito pokyčius, sunkumą priimti sprendimus ir padidėjusį jautrumą emociniam skausmui. Žmogus gali jaustis nuolat pavargęs, net jei miega pakankamai valandų.

Ilgalaikiai padariniai yra rimtesni. Moksliniai tyrimai rodo, kad nuolatinis finansinis stresas susijęs su padidėjusia širdies ir kraujagyslių ligų rizika, susilpnėjusiu imunitetu ir lėtinių uždegimų procesais organizme. Žmonės, ilgą laiką patiriantys finansinį spaudimą, dažniau serga hipertenzija ir cukriniu diabetu.

Psichologinės pasekmės taip pat yra reikšmingos. Finansinis nerimas yra viena dažniausių depresijos ir nerimo sutrikimų priežasčių. Miegas tampa paviršutiniškas arba nutrūkstantis. Nuotaika svyruoja. Produktyvumas krenta – ir darbe, ir namuose. Tai sukuria užburtą ratą: dėl streso blogiau dirbama, dėl to gaunama mažiau, dėl to stresas dar stiprėja.

Ryšys tarp finansinio nerimo ir lėtinių ligų nėra atsitiktinis. Kortizolis, nuolat išsiskiriantis dėl streso, veikia imuninę sistemą, virškinimą ir net smegenų struktūrą. Todėl finansinio streso valdymas nėra tik komforto klausimas – tai tiesiogiai susijusi su ilgalaike fizine sveikata.

Praktiniai žingsniai finansiniam stresui mažinti

Dažna klaida – bandyti išspręsti finansinį stresą vien emociškai, neliečiant pačios finansinės situacijos. Arba atvirkščiai – skubėti taisyti skaičius, ignoruojant psichologinį krūvį. Veikia tik abu kartu.

Biudžeto planavimas nėra apie tai, kad reikia viską suskaičiuoti ir apsiriboti. Tai apie tai, kad žinai, kur eini. Nežinojimas kelia daugiau nerimo nei bloga realybė. Pradėti galima nuo paprasčiausio žingsnio: surašyti visas fiksuotas mėnesio išlaidas ir palyginti jas su pajamomis. Tai jau suteikia kontrolės jausmą.

Prioritetų nustatymas reiškia sąžiningą atsakymą į klausimą: kas man tikrai svarbu, o kas yra įprotis ar socialinis spaudimas? Kai išlaidos suskirstomos į kategorijas – būtinos, pageidaujamos ir impulsyvios – dažnai paaiškėja, kur yra erdvės pokyčiams be didelio skausmo.

Emocinio atsparumo ugdymas finansinėse situacijose reiškia gebėjimą atskirti faktą nuo interpretacijos. Faktas: šį mėnesį trūksta 200 eurų. Interpretacija: „Aš nesusitvarkau su gyvenimu." Pirmoji mintis reikalauja praktinio sprendimo. Antroji – tik kenkia. Šį skirtumą atpažinti galima išmokti, ir tai yra vienas efektyviausių būdų mažinti finansinio streso emocinį krūvį.

Verta paminėti ir tai, kad finansinis raštingumas tiesiogiai veikia streso lygį. Žmonės, kurie supranta, kaip veikia palūkanos, kaip planuoti atsargas ar kaip vertinti finansinius sprendimus, jaučia mažiau nerimo net sudėtingomis situacijomis. Plačiau apie tai – 2026 m. finansinio raštingumo tendencijos: kaip išlikti žingsniu priekyje.

Sveikatos stiprinimo strategijos finansinio spaudimo metu

Kai pinigų trūksta, pirmieji nukentėja tie dalykai, kurie atrodo „papildomi": sportas, kokybiška mityba, poilsis. Paradoksas tas, kad būtent jie labiausiai padeda atlaikyti finansinį spaudimą.

Fizinis aktyvumas mažina kortizolį ir didina endorfinų kiekį – tai biologiškai patvirtintas streso mažinimo mechanizmas. Ir tai nebūtinai kainuoja. Pasivaikščiojimas, bėgimas, namų treniruotės – visa tai veikia. Svarbiausia – reguliarumas, o ne intensyvumas.

Mityba finansinio streso metu dažnai nukrypsta į pigesnius, bet mažiau maistingus produktus arba į emocinį valgymą. Tai suprantama, bet ilgainiui silpnina organizmą ir dar labiau mažina energiją. Nebūtina valgyti brangiai – bet verta sąmoningai rinktis tai, kas maitina, o ne tik prisotina.

Mindfulness ir relaksacijos technikos – tai ne mada, o praktika, kurią palaiko daugybė tyrimų. Net 10 minučių sąmoningo kvėpavimo ar meditacijos per dieną gali reikšmingai sumažinti nerimo lygį. Yra nemokamų programėlių, kurios padeda pradėti. Svarbiausia – nuoseklumas, o ne tobulumas.

Pagalbos ieškojimas yra žingsnis, kurį daugelis atideda per ilgai. Jei finansinis stresas jau veikia miegą, santykius ar darbinį funkcionavimą ilgiau nei kelias savaites – verta kalbėtis su specialistu. Psichologo ar psichoterapeuto konsultacija nėra prabanga. Tai investicija, kuri gali užkirsti kelią daug brangiau kainuojantiems sveikatos sutrikimams ateityje.

Ilgalaikė prevencija: kaip išvengti finansinio streso ateityje

Finansinis stresas retai atsiranda iš niekur. Dažniausiai jis yra ilgalaikių įpročių ar nepasiruošimo pasekmė. Todėl prevencija prasideda ne krizės metu, o tada, kai viskas dar gerai.

Finansinis raštingumas yra pagrindas. Tai reiškia suprasti, kaip veikia sudėtinės palūkanos, kodėl svarbu diversifikuoti pajamų šaltinius, kaip skaityti savo banko išrašą ne tik kaip sąrašą, bet kaip savo finansinio elgesio veidrodį. Šios žinios nėra sudėtingos – bet reikia jas aktyviai ugdyti.

Finansinė atsarga – tai suma, kuri padengtų 3–6 mėnesių būtinas išlaidas. Tai skamba kaip daug, bet pradėti galima nuo mažo: atidėti fiksuotą sumą kiekvieną mėnesį, net jei tai tik 20–30 eurų. Atsargos buvimas psichologiškai veikia labai stipriai – žmogus jaučiasi saugesnis net tada, kai jos nenaudoja.

Draudimas yra dar vienas buferis tarp netikėtumo ir krizės. Sveikatos, gyvybės, turto draudimas – tai ne išlaidos, o rizikos valdymo priemonė. Žmonės, kurie turi tinkamą draudimo apsaugą, finansinio netikėtumo atveju patiria mažiau streso, nes žino, kad bent dalis rizikos yra padengta.

Nuolatinis balansas tarp finansinių tikslų ir kasdienio gyvenimo kokybės yra galbūt sunkiausias, bet svarbiausias aspektas. Taupymas neturėtų reikšti visiško atsisakymo nuo to, kas teikia džiaugsmą. Finansiniai tikslai turi būti realūs, o ne baudžiantys. Kai planas atitinka gyvenimą, o ne prieštarauja jam – jis veikia ilgiau ir su mažesniu emociniu krūviu.

Dažniausiai užduodami klausimai apie finsnasinio streso valdymą

Kaip žinoti, kad mano sveikatai kenkia finansinis stresas?

Jei dėl finansinių minčių reguliariai blogai miegate, jaučiate nuolatinę įtampą kūne, esate dirglesni nei įprastai arba vengiate bet kokių su pinigais susijusių temų – tai aiškūs ženklai, kad stresas jau veikia sveikatą. Ypač jei šie simptomai trunka ilgiau nei kelias savaites.

Kokie paprasti būdai sumažinti finansinį nerimą?

Pradėkite nuo to, kas žinoma: surašykite visas pajamas ir išlaidas. Nežinojimas kelia daugiau nerimo nei bloga tikrovė. Tada nustatykite vieną mažą tikslą – pavyzdžiui, atidėti 20 eurų per mėnesį. Mažas, bet realus žingsnis suteikia kontrolės jausmą, kuris tiesiogiai mažina nerimą.

Ar finansinis stresas gali sukelti fizines ligas?

Taip. Ilgalaikis finansinis stresas susijęs su padidėjusia širdies ir kraujagyslių ligų, hipertenzijos ir susilpnėjusio imuniteto rizika. Nuolat padidėjęs kortizolių lygis veikia daugelį organizmo sistemų, todėl streso valdymas yra tiesiogiai susijęs su fizine sveikata.

Kada verta kreiptis pagalbos dėl finansinio streso?

Jei finansinis nerimas trukdo miegoti, dirbti ar palaikyti santykius ilgiau nei kelias savaites – verta pasikalbėti su psichologu ar psichoterapeutu. Finansiniais klausimais gali padėti finansų konsultantas. Pagalbos ieškojimas nėra silpnumo ženklas – tai praktiškas sprendimas.

Kaip planuoti biudžetą, kad sumažėtų stresas?

Biudžetas veikia geriausiai, kai jis paprastas ir realus. Išskirkite tris kategorijas: būtinos išlaidos, lankstios išlaidos ir taupymas. Nustatykite fiksuotą sumą kiekvienai kategorijai. Peržiūrėkite kartą per mėnesį. Svarbiausia – biudžetas turi atspindėti jūsų tikrą gyvenimą, o ne idealų scenarijų.